Bijna elke werkgever krijgt te maken met zieke werknemers en de loondoorbetalingsplicht. De ontwikkelingen daaromtrent staan niet stil. Hierbij een helder en actueel overzicht over het loon van de zieke werknemer anno 2022.

Wettelijke loondoorbetalingsplicht

Op grond van art. 7:629 lid 1 BW heeft een zieke werknemer gedurende 104 weken recht op 70% van zijn loon. Onder loon wordt verstaan: week- en maandloon, ploegen- en weekendtoeslag, overwerkvergoeding, vakantiebijslag en (afhankelijk van de formulering) dertiende maand. Gedurende de eerste 52 weken moet dat ten minste het minimumloon zijn. Er geldt ook een maximum, namelijk het maximumdagloon op basis van de Wet financiering sociale verzekeringen.

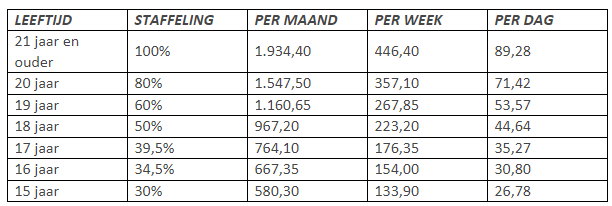

Let hierbij op dat het minimumloon vanaf 1 januari 2023 stijgt met 10,15%. De werknemers die vanaf 1 januari 2023 minder dan € 2.763,43 per maand verdienen, hebben bij ziekte in de eerste 52 weken recht op doorbetaling van ten minste het minimumloon van € 1.934,40 per maand.

Slechts over de eerste twee ziektedagen kunnen partijen afspreken dat de werknemer geen recht heeft op loon (art. 7:629 lid 9 BW), de zogenoemde wachtdagen. Mocht de werknemer binnen vier weken na de laatste herstelmelding weer ziek worden, dan kan niet opnieuw twee wachtdagen worden ingehouden (lid 10).

Aanvulling

Vaak geeft de cao of individuele arbeidsovereenkomst nog een aanvulling op de wettelijke doorbetalingsplicht, bijvoorbeeld een aanvulling tot 100% van het loon. Over dit bovenwettelijk deel kan de werkgever nadere eisen stellen, zoals geen recht op een aanvulling bij arbeidsongeschiktheid als gevolg van opzet, grove schuld of verwijtbare nalatigheid.

Loonsanctie

Als het UWV aan de werkgever een loonsanctie oplegt, omdat zij bijvoorbeeld haar re-integratieverplichtingen onvoldoende is nagekomen, dan geldt in beginsel de wettelijke loondoorbetalingsplicht (70% van het loon). Dit is anders als in de cao of individuele arbeidsovereenkomst een afwijkende afspraak is gemaakt over het verlengde tijdvak.

Opzet/risicovol gedrag

De werknemer die zijn ziekte opzettelijk heeft veroorzaakt, heeft geen recht op loon tijdens ziekte (art. 7:629 lid 3 sub a BW). De opzet van de werknemer moet zijn gericht op het ziek worden. Omdat hiervoor een zware bewijslast geldt voor de werkgever (zij is immers diegene die dit standpunt inneemt), is hiervan vrijwel nooit sprake.

Ook bij het beoefenen van een gevaarlijke sport of hobby of bij een zodanige handelswijze dat de kans op ziekte (aanzienlijk) vergroot (denk hierbij aan overmatig alcohol- of drugsgebruik) behoudt de zieke werknemer zijn recht op loondoorbetaling. Risicovol gedrag is niet voldoende voor het aannemen van opzet.

Belemmering/vertraging genezing

Als de zieke werknemer zijn genezing vertraagt of belemmert, heeft hij geen recht op doorbetaling van zijn loon (art. 7:629 lid 3 sub b BW). Een zieke werknemer moet steeds die maatregelen treffen of nalaten die voor zijn genezing van belang zijn. De werknemer heeft echter een grote mate van vrijheid bij het bepalen van de wijze waarop hij wil genezen. Prefereert hij een alternatieve behandeling boven het gebruik van reguliere medicatie, dan staat hem dat in principe vrij. Als de werknemer ten onrechte geen arts raadpleegt kan sprake zijn van belemmering van genezing.

Weigeren passende arbeid

De werknemer die passende arbeid weigert te verrichten, kan te maken krijgen met een loonstop (art. 7:629 lid 3 sub c BW). Als de werknemer de aangeboden arbeid niet passend vindt, kan hij een deskundigenoordeel bij het UWV aanvragen. Dient de werknemer deze aanvraag niet binnen een redelijke termijn in, dan heeft hij geen recht op loon over de periode gelegen tussen het oordeel van de bedrijfsarts en het indienen van de aanvraag.

Als de werknemer bijvoorbeeld slechts twee uur passende arbeid kan verrichten, maar hij weigert dat, dan mag de werkgever als sanctie het gehele loon stopzetten (HR 6 juni 2014, ECLI:NL:HR:2014:1341).

Controlevoorschriften

De werknemer moet meewerken aan redelijke voorschriften of getroffen maatregelen die erop gericht zijn om de werknemer in staat te stellen passende arbeid te verrichten (art. 7:629 lid 3 sub d BW). Een werknemer mag bijvoorbeeld niet zonder goede reden weigeren een medische machtiging te ondertekenen (hof Den Bosch 17 februari 2015, ECLI:NL:GHSHE:2015:544) of de bedrijfsarts contact te laten opnemen met de behandelend arts.

Niet meewerken aan plan van aanpak

Ook het zonder goede reden weigeren om mee te werken aan het tijdig opstellen, bijstellen en evalueren van het plan van aanpak, is een reden voor een loonstop (art. 7:629 lid 3 sub e BW). Het is de bedoeling dat het plan van aanpak voortdurend wordt geëvalueerd. Wanneer sprake is van een kortdurend verzuim, zoals een griepje, dan is het opstellen van een plan van aanpak niet nodig.

Opschorting loondoorbetalingsverplichting

Als de werknemer zich niet houdt aan de controlevoorschriften van de werkgever omtrent het verstrekken van de inlichtingen die de werkgever behoeft om het recht op loon vast te stellen, dan kan de werkgever het loon opschorten (art. 7:629 lid 6 BW). Het verschil met de loonstop is dat zodra de werknemer zich weer houdt aan de controlevoorschriften, hij met terugwerkende kracht recht heeft op loondoorbetaling. Dit betekent dat het tijdens de opschorting ingehouden loon alsnog moet worden betaald.

Subsidieregeling Behoud langdurig zieke zorgwerknemers

Deze subsidieregeling biedt tijdelijke ondersteuning aan de werkgevers in de zorg- en welzijnsector om langdurig zieke zorgwerknemers te behouden voor de zorg, zodat de periode voor herstel en re-integratie wordt verlengd. De subsidie is een tegemoetkoming in de kosten van de verlengde loondoorbetaling (minimaal zes, maximaal twaalf maanden) en bedraagt € 1.100,- per maand. De subsidie geldt voor de zorgmedewerkers die ziek zijn geworden tussen maart en december 2020. Aanvragen kan tot 1 februari 2023.

Aanvulling bij zorgmedewerkers tot AOW-leeftijd

Alle medewerkers in de Verpleeg- en Verzorgingshuizen en Thuiszorg zijn met terugwerkende kracht vanaf 1 maart 2020 verzekerd voor een forse terugval in inkomen als ze door long covid of andere oorzaken niet of minder kunnen werken. Als de zorgmedewerkers arbeidsongeschikt blijven, krijgen ze vanaf hun derde ziektejaar hun inkomen aangevuld tot 70% van het laatstverdiende loon tot aan hun AOW-leeftijd. De werkgeversorganisaties en de vakbonden sloten hiervoor een mantelovereenkomst met verzekeringsmaatschappij Loyalis.