Categorie: Loonadministratie

Geleidelijke handhaving schijnzelfstandigheid

De Belastingdienst gaat de boetes voor het inzetten van schijnzelfstandigen in 2025 uitstellen. Dit hebben zij besloten op een verzoek van de Tweede Kamer voor een geleidelijke invoering van volledige handhaving. De Belastingdienst liet dit weten in het Handhavingsplan arbeidsrelaties tranche 2025 die 18 december is gepubliceerd.

Handhaven schijnzelfstandigheid

Per 1 januari 2025 gaat de Belastingdienst handhaven op schijnzelfstandigheid, zoals eerder aangekondigd. Bijna één op de zeven zzp’ers verwachtte door de handhaving van de Wet DBA opdrachten te verliezen. Daar komt de Belastingdienst nu op terug: er is besloten om volgend jaar nog met coulance te benaderen, zo licht de fiscus toe in het Handhavingsplan.

Tweede Kamer

Er komt nu een ‘zachte landing’, zoals door meerdere politieke partijen is bepleit. Er volgt nu een geleidelijke overgang naar volledige handhaving. Ga je in de fout met schijnzelfstandigen in 2025? Dan benadert de Belastingdienst het nog met coulance. Dit ligt wel anders wanneer er kwaadwillendheid is bij een organisatie, of als de Belastingdienst vóór 1 januari 2025 een aanwijzing heeft gegeven.

Mogelijke naheffingen

De Belastingdienst heeft de mogelijkheid om correctieverplichtingen en naheffingen op te leggen aan organisaties, mocht er blijken dat een zzp’er eigenlijk als werknemer werkzaam is.

Bedrijfsbezoeken

De Belastingdienst gaat onder andere doormiddel van bedrijfsbezoeken handhaven. Tijdens zo’n bezoek wijst het bestuursorgaan op mogelijke risico’s van schijnzelfstandigheid. Mocht er blijken dat er sprake is van mogelijke schijnzelfstandigheid, volgt er een boekenonderzoek. Het kan zijn dat de Belastingdienst dan een waarschuwing uitdeelt.

Na een boekenonderzoek kan de Belastingdienst een oordeel vellen over de arbeidsrelaties binnen een organisatie. Als de arbeidsrelaties onjuist zijn gekwalificeerd, kan de Belastingdienst een correctie of naheffing opleggen, zonder voorafgaande waarschuwing.

Modelovereenkomsten

Tot eind 2029 worden alle lopende, goedgekeurde modelovereenkomsten gerespecteerd. Stel dat de overeenkomst niet voldoet aan de wet- en regelgeving, of nieuwe rechterlijke uitspraken of nieuwe wetgeving, dan kan de Belastingdienst de betreffende goedkeuring van de modelovereenkomst in.

Een intrekking kan plaatsvinden als blijkt dat er niet volgens de voorwaarden van de modelovereenkomst wordt gewerkt of kan worden gewerkt. Lopende goedgekeurde modelovereenkomsten bieden alleen zekerheid voor de opdrachtgever als er daadwerkelijk volgens de afspraken in de modelovereenkomst wordt gewerkt. De praktische uitvoering van de werkzaamheden is hierbij van doorslaggevend belang.

Mogelijke ondersteunende maatregelen

In het Handhavingsdocument worden verschillende ondersteunende maatregelen genoemd, waardoor je kan controleren of bepaalde werkzaamheden worden gezien als zelfstandig of als dienstverband.

Webmodule beoordeling arbeidsrelaties

Als organisatie kan je de webmodule beoordeling arbeidsrelaties gebruiken om te kijken of er sprake is van een werknemer of een zelfstandige. De webmodule is geen zekerheid, maar het kan je wel een juist beeld geven of je op de juiste route zit qua arbeidsrelaties.

Vooraf overleg

Je kan ook vooraf in gesprek gaan met de Belastingdienst, over de feitelijke kwalificatie van de arbeidsrelatie met een werknemer of opdrachtnemer.

Door deze maatregelen hoopt de Belastingdienst een soepele overgang naar volledige handhaving te realiseren en tegelijkertijd duidelijkheid te bieden aan zowel opdrachtgevers als opdrachtnemers.

Bron: PWNET

Mocht je twijfelen over jouw situatie? Bel gerust Buro360 en wij kijken graag met je mee!

Tijdelijke subsidie om werknemers meer uren te laten werken

Werkgevers- en werknemersorganisaties, brancheorganisaties en O&O-fondsen kunnen van 13 januari tot en met 14 februari 2025 subsidie aanvragen voor projecten om werknemers meer uren te laten werken.

Dat staat in de subsidieregeling Meer uren werkt (Tijdelijke subsidieregeling onderzoek interventies ter uitbreiding arbeidstijd), die op 13 november is gepubliceerd. Met de tijdelijke subsidie wil het ministerie van Sociale Zaken en Werkgelegenheid urenuitbreiding stimuleren voor werknemers die dat willen en kunnen.

Zo kan een bijdrage worden geleverd aan het oplossen van de arbeidsmarktkrapte, maar ook aan een betere werk-privébalans en aan de verbetering van de economische zelfstandigheid van werknemers die in deeltijd werken, aldus de Rijksoverheid.

De regeling is onderdeel van het Nationaal Groeifondsprogramma Meer uren werkt!, waarin SZW en de Universiteit Utrecht samenwerken. Het programma richt zich op (onderzoek naar) interventies die urenuitbreiding faciliteren en de opschaling van bewezen interventies naar de gehele arbeidsmarkt.

Interventies

De subsidieregeling bevat in het eerste aanvraagtijdvak zeven interventies. Vijf daarvan zijn specifiek gericht op werknemers die in deeltijd werken in de sectoren zorg en welzijn, kinderopvang en onderwijs. Hier gaat het om alternatieve roostersessies, het herstructureren van taken, het goede gesprek, combinatiebanen, en mantelzorgvriendelijke organisaties. De overige twee interventies hebben betrekking op werknemers in alle arbeidsmarktsectoren en omvatten het stimuleren van oudervriendelijke organisaties en het bieden van financieel inzicht.

Voor het uitvoeren van een interventie zijn deelnemende organisaties, een hoofdaanvrager en een interventiepartner nodig. Brancheorganisaties, O&O-fondsen en werkgevers- en werknemersorganisaties kunnen optreden als hoofdaanvrager.

Een samenwerkingsverband bestaat in ieder geval uit een hoofdaanvrager en een interventiepartner. Alleen een samenwerkingsverband kan een aanvraag doen voor de subsidie. Voor alle interventies moet een aparte aanvraag worden ingediend.

Aanvragen in januari en februari

Van 13 januari 2025, 9.00 uur tot en met vrijdag 14 februari 2025, 17.00 uur kan de subsidie aangevraagd worden via het subsidieportaal van Uitvoering Van Beleid (UVB) (klik hier).

Voor de subsidieregeling is in dit eerste aanvraagtijdvak 6,6 miljoen euro beschikbaar, voor de uitvoering van de zeven interventies. Het programma Meer uren werkt!, inclusief opschalingsfase, loopt van 2024 tot en met 2033.

Alle werkenden gaan er qua nettoloon op vooruit, vooral door hogere heffingskortingen

Alle werkende Nederlanders gaan er volgend jaar in hun nettoloon op vooruit. Het meest profiteren de mensen met een minimumloon, heeft loonstrookverwerker ADP bekendgemaakt.

Gemiddeld stijgen de lonen met zo’n 70 euro per maand. Iemand met een modaal brutosalaris van 3395,06 euro ontvangt netto 79,17 euro meer per maand. Bij Nederlanders met een minimumloon die 40 uur per week werken is de stijging meer dan 260 euro. De hogere lonen zijn met name te danken aan een stijging van de heffingskortingen. Hierdoor krijgen werkenden meer korting op hun belasting, aldus de salarisdienstverlener.

Inkomstenbelasting

Wel stijgt het belastingtarief in de eerste schijf met 0,04 procent naar 36,97 procent. De belasting over het inkomen gaat dus omhoog, maar door de hogere heffingskortingen blijft er onder de streep wel meer over op het loonstrookje in 2024. De belasting voor een inkomen hoger dan 75.518 euro blijft hetzelfde, 49,50 procent.

Minimumloon op de schop

Volgend jaar gaat het systeem voor de minimumlonen op de schop. Die worden dan niet meer per maand, week of dag, maar per uur berekend. Het minimumuurloon bedraagt volgend jaar 13,27 euro en dat is op fulltimebasis fors hoger dan het minimuminkomen nu.

Of de hogere nettolonen ook betekenen dat Nederlanders beter af zijn, is “maar zeer de vraag”, zegt Dik van Leeuwerden, expert in wet- en regelgeving bij ADP. “Een hoger nettoloon in januari geeft een positief gevoel, maar het hangt ook af van onder meer de ziektekostenverzekering, toeslagen en lokale heffingen of dat positieve gevoel blijft. Wij hebben dat koopkrachtplaatje niet doorberekend.”

Bron: Fiscaalvermogen

Wijzigingen lonen 2024

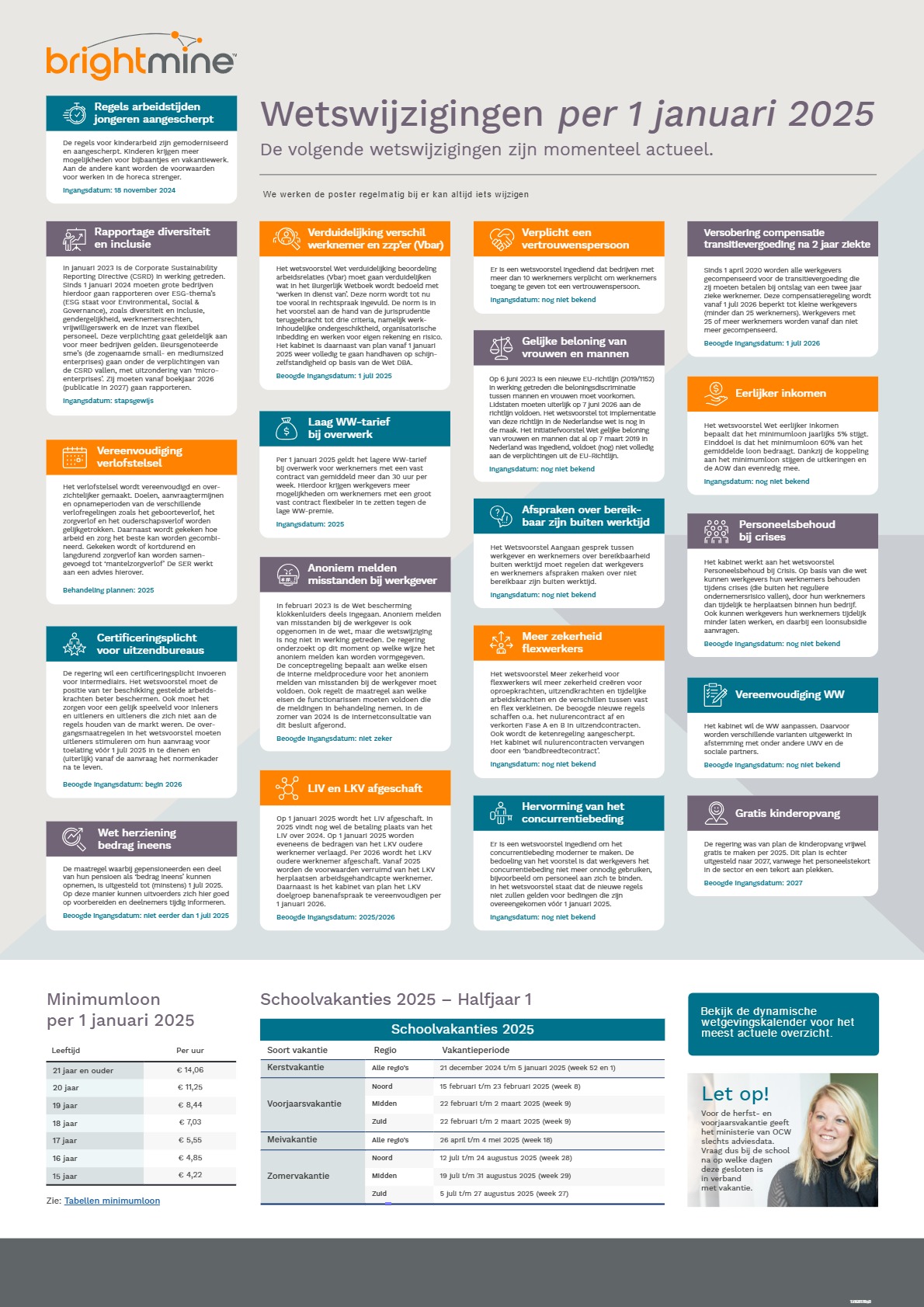

Minimumloon 2024

Nederland stapt over van een minimummaandloon naar een minimumuurloon in 2024.

Naast de reguliere halfjaarlijkse indexatie gaat per 1 januari 2024 ook de Wet invoering minimumloon in. Hierdoor verdwijnen vanaf 2024 de vaste minimum maand, week- en daglonen en gaat voor elke werknemer hetzelfde minimumuurloon gelden. Het minimumuurloon wordt dan altijd gebaseerd op een arbeidsomvang van 36 uur per week.

De reden is dat het minimuurloon nu gekoppeld is aan een fulltime werkweek in een bepaalde sector. In sommige sectoren is dat 36 uur, in anderen 40. Daardoor valt het minimumuurloon in bepaalde sectoren lager uit dan in de andere.

| Leeftijd | Per uur |

| 21 jaar en ouder | € 13.27 |

| 20 jaar | € 10.62 |

| 19 jaar | € 7.96 |

| 18 jaar | € 6.64 |

| 17 jaar | € 5.24 |

| 16 jaar | € 4.58 |

| 15 jaar | € 3.98 |

Vrije ruimte werkkostenregeling 2024

Met ingang van 1 januari 2024 wordt het percentage van de vrije ruimte werkkostenregeling weer verlaagd van 3% (2023) naar 1,92% in 2024, tot een loonsom van € 400.000. Over het meerdere is en blijft de vrije ruimte 1,18% van de loonsom.

Om enkele werkgeverslasten voor 2023 te verlagen en investeringen aantrekkelijk te maken werd voor heel 2023 de Werkkostenregeling tijdelijk verruimd naar 3% tot een loonsom van € 400.000. De vrije ruimte steeg in 2023 hierdoor tijdelijk van € 6.800 naar € 12.000 bij een loonsom van precies € 400.000. Vanaf 2024 bedraagt de vrije ruimte €7.680.

Onbelaste reiskostenvergoeding naar € 0.23.

Met ingang van 1 januari 2024 wordt het maximumbedrag voor onbelaste reiskostenvergoeding verhoogd van € 0,21 naar € 0.23 per kilometer.

Deze vergoeding wordt niet belast met loonbelasting en de werkgevers hoeven deze kosten ook niet op te nemen in de werkkostenregeling.

Als je als werkgever de werknemer periodiek een vaste onbelaste reiskostenvergoeding geeft dan moet men uitgaan van 214 werkdagen in een jaar. Hierbij is al rekening gehouden met kortstondige afwezigheid wegens vakantie, ziekte en verlof.

Als je aannemelijk kunt maken dat het aantal dagen ten minste 25% hoger is dan 214 dagen (dus tenminste 268 reisdagen naar een vaste plek), mag je uitgaan van het hogere aantal dagen.

Berekening: kilometers per dag x 214 dagen x km-vergoeding . Dit delen door aantal perioden per jaar (12 maanden of 13 4-wekelijkse perioden) = onbelast bedrag per maand / 4-wekelijkse periode.

Werkt een werknemer minder dag dan deel je dit laatste bedrag door 5 en vermenigvuldig je dit met het aantal werkdagen.

Mededeling Loonadministratie

Eind november, begin december ontvang je van de belastingdienst weer de “Mededeling” Loonheffingen Gedifferentieerde premie Werkhervattingskas.

Deze percentages hebben wij nodig voor de verwerking van de loonadministratie van 2024. Wil je deze “Mededeling” zo spoedig mogelijk naar ons opsturen. Mailen mag ook; lonen@b360.nl of harm@b360.nl

Gezonde lunches voor werknemers toch vrijgesteld onder de WKR

Een werkgever moet volgens de Arbowet een beleid hebben om ziekteverzuim te voorkomen. De verstrekking van gezonde lunchmaaltijden kan hier een onderdeel van zijn.

Een bv is gespecialiseerd in de ontwikkeling en verkoop van kiemgroenten. Zij verstrekt kosteloos gezonde lunchmaaltijden aan haar werknemers. De bv brengt de verstrekking onder de zogenoemde gerichte vrijstelling voor arbovoorzieningen binnen de Werkkostenregeling (WKR). Zij stelt dat hiermee wordt voldaan aan de arboverplichting om gezondheidsrisico’s te beperken.

Vrijstelling niet van toepassing

Hof Den Haag oordeelde dat de gerichte vrijstelling voor arbovoorzieningen niet kon worden toegepast. Deze vrijstelling was niet bedoeld voor verstrekkingen die in meer algemene zin het welzijn en de gezondheid van werknemers bevorderen. Het hof verwees hierbij naar een toelichting van de staatssecretaris en de wetsgeschiedenis (zie ook NTFR 2021/2292).

Gezonde lunches passen binnen verplicht Arbobeleid

A-G Pauwels concludeert dat de gezonde lunches wel degelijk onder de vrijstelling vallen. Een werkgever moet volgens de Arbowet een beleid hebben om ziekteverzuim te voorkomen. De verstrekking van gezonde lunchmaaltijden kan hier een onderdeel van zijn. Het is niet meer nodig dat de voorzieningen direct samenhangen met verplichtingen van de werkgever op grond van de Arbowet, zoals de staatssecretaris stelt. Er hoeft ook geen direct verband te zijn met de verrichte arbeid. Het hof heeft dit afgeleid uit een voorbeeld van de verstrekking van een fiets, maar dat voorbeeld is onvoldoende om het als algemeen criterium te aanvaarden. Onder de nieuwe regels is het ook niet meer van belang dat de lunches een besparing in privé opleveren voor de werknemers. Verder maakt het niet uit dat de werkgever in feite zelf kan bepalen hoe ruim de gerichte vrijstelling is. Die ruimte is een gevolg van het aansluiten bij de Arbowet, en er is geen correctiemogelijkheid meer opgenomen.

Wet: art. 31a lid 2 onderdeel h Wet LB en art. 8.4a lid 1 onderdeel a Uitv.reg. LB 2011

Bron: Parket bij de Hoge Raad 21 april 2023 (gepubliceerd 12 mei 2023), ECLI:NL:PHR:2023:449, 22/03305

Planbureau: Werkgevers hebben moeite om personeel vast te houden

Werkgevers hebben moeite om personeel vast te houden. Werknemers ervaren veel werkdruk en stress, maar werkgevers weten niet hoe ze dat kunnen oplossen. Ook is een meerderheid van de werkgevers zich er onvoldoende van bewust dat discriminatie (ook onbedoeld) in hun organisatie kan spelen.

Dat concludeert het Sociaal en Cultureel Planbureau (SCP) in de vierde editie van Arbeidsmarkt in kaart: werkgevers. Uit dit langlopend onderzoek, waar honderden werkgevers aan deelnemen, blijkt dat er veel goede intenties en afspraken zijn op collectief niveau, maar dat die lang niet altijd terug te vinden zijn in de dagelijkse praktijk.

Werkgevers weten vaak niet hoe ze werkdruk kunnen oplossen. Het ziekteverzuim was in 2021/2022 duidelijk hoger dan in de jaren daarvoor, al was niet alle verzuim werkgerelateerd.

Bijna alle werkgevers voelen zich verantwoordelijk voor het tegengaan van werkstress, maar één op drie zegt dat hij of zij geen invloed heeft op de mate van ervaren werkstress bij personeel. Een derde van de werkgevers vindt ook dat werknemers die veel werkstress ervaren niet geschikt zijn voor het werk dat ze doen, aldus het SCP.

Diversiteit

Werkgevers hechten veel waarde aan inclusiviteit en diversiteit op de werkvloer. Toch blijft het aandeel vrouwen in top- en managementfuncties nog steeds achter bij dat van mannen, terwijl één op de vijf werkgevers zegt dat meer vrouwen in hogere functies prioriteit heeft.

Bij minder dan één op de vijf werkgevers is iemand met een arbeidsbeperking in dienst. Het aantal werkgevers dat zegt zich niet verantwoordelijk te voelen om deze groep aan te nemen, is gestegen, van 23 naar 29 procent. Ze zouden het vaker doen als er regelingen waren om ziekteverzuim op te vangen, zeggen ze, maar veel werkgevers weten niet dat zulke regelingen al bestaan.

Oudere werknemers

Werkgevers zijn positief over het functioneren van oudere werknemers. Desondanks vinden vier op de tien werkgevers doorwerken na de pensioengerechtigde leeftijd nog niet wenselijk, ondanks de krappe arbeidsmarkt.

Het aantal werkgevers dat daar wel positief over denkt, is wel iets toegenomen, aldus het SCP.

Bron: ANP

Loondoorbetaling zieke AOW-werknemer vanaf 1 juli 2023 naar 6 weken

Het Ontwerpbesluit over het beëindigen van het overgangsrecht Wet Werken na AOW-gerechtigde leeftijd is gepubliceerd. De periode van loondoorbetaling bij ziekte voor werknemers met AOW gaat naar 6 weken vanaf 1 juli 2023. Voor AOW-werknemers die al ziek waren blijft 13 weken gelden.

De Wet Werken na AOW-gerechtigde leeftijd is met ingang van 1 januari 2016 in werking getreden. De wet regelt een lichter arbeidsrechtelijk regime voor werknemers die de AOW-gerechtigde leeftijd hebben bereikt.

Loondoorbetaling van 13 naar 6 weken

Bij wijze van overgangsregeling is in de wet geregeld dat, onder meer, de periode van loondoorbetaling bij ziekte voor AOW-gerechtigden tot een bij koninklijk besluit te bepalen tijdstip 13 weken bedraagt in plaats van de voorgestelde 6 weken.

Overgangsregeling

De overgangsregeling heeft tot doel om de mogelijke verdringing te beperken tussen AOW-gerechtigde werknemers en oudere werknemers die de AOW-gerechtigde leeftijd nog niet hebben bereikt. De overgangsregeling regelt daarom dat het overgangsrecht bij koninklijk besluit beëindigd wordt na de evaluatie van de wet, tenzij uit de evaluatie blijkt dat er verdringing plaatsvindt.

Evaluatie: geen verdringing

Het evaluatieverslag is bij brief van 13 november 2020 aan de Eerste en Tweede Kamer aangeboden. Uit het evaluatieonderzoek is niet gebleken dat het verlichte arbeidsrechtelijke regime voor AOW-gerechtigde werknemers leidt tot verdringing van werknemers die de AOW-gerechtigde leeftijd nog niet hebben bereikt. Daarom is bij die gelegenheid ook een ontwerp voor een koninklijk besluit aan de Kamers voorgelegd, waarin de datum waarop de termijn van 13 weken terug zou gaan naar 6 weken op 1 april 2021 werd vastgesteld.

Zeer complex

Bij brief van 12 maart 2021 is de Kamer geïnformeerd dat het terugbrengen van de termijn toch niet per 1 april 2021 kon plaatsvinden. Het overgangsregime in de Ziektewet voor bestaande ziektegevallen op het bij het onderhavige besluit vastgestelde tijdstip is voor UWV niet uitvoerbaar; het overgangsregime vraagt zeer complexe en zelfs niet volledig ondersteunde aanpassingen voor een tijdelijke situatie.

13 weken voor bestaande gevallen

UWV heeft aangegeven dat de aanpassing ten aanzien van de Ziektewet wel uitvoerbaar zou zijn als de termijn van 13 weken blijft gelden voor bestaande gevallen en dat de termijn van 6 weken gaat gelden voor AOW-gerechtigde werknemers waarvan de eerste ziektedag gelegen is op of na het bij het onderhavige besluit vastgestelde tijdstip (eerbiedigende werking).

Verzamelwet SZW 2023

Dit overgangsregime is aangepast via de Verzamelwet SZW 2023. Vanwege de verbondenheid van het ziekengeld met de loondoorbetaling bij ziekte en het opzegverbod bij ziekte is het overgangsregime voor deze aspecten ook aangepast via de Verzamelwet SZW 2023.

Van 13 naar 6 weken

Dit besluit brengt de termijn van 13 weken terug naar 6 weken. De daarvoor gekozen datum is 1 juli 2023, om werkgevers en werknemers voldoende tijd te bieden zich hiernaar te richten. Het onderhavige besluit heeft tot gevolg dat vanaf 1 juli 2023 een termijn van zes weken geldt voor onder andere de loondoorbetaling bij ziekte voor AOW-gerechtigde werknemers. Voor de groep werknemers die op het vast te stellen tijdstip al ziek waren blijft de termijn van 13 weken gelden. Voor ziektegevallen die op of na 1 juli 2023 datum ontstaan gaat de termijn van 6 weken gelden.

Geen financiële gevolgen

Het vervallen van de overgangsmaatregel leidt niet tot veranderingen in de uitgaven (werknemersregelingen) en inkomsten (belastingen, premies volks- en werknemersverzekeringen) van de rijksbegroting. Ondanks dat door dit besluit AOW-gerechtigde werknemers minder lang recht hebben op loondoorbetaling bij ziekte of een Ziektewetuitkering leidt dit niet tot veranderingen in de uitgaven van de werknemersregelingen. Normaliter betalen werkgevers premie voor de Ziektewet, maar voor AOW-gerechtigde werknemers is dit niet nodig. UWV verhaalt de ZW-uitgaven voor personen met de AOW-gerechtigde leeftijd namelijk direct op de werkgever.

Nieuwe pensioenwet: dit moeten werkgevers geregeld hebben

Uiterlijk op 1 juli van dit jaar treedt de nieuwe pensioenwet in werking. Vakbonden, werkgevers en pensioenuitvoerders krijgen vervolgens tot 1 januari 2027 de tijd om de pensioenregelingen aan te passen aan de nieuwe wetgeving. Voor werkgevers die hun pensioenregeling hebben ondergebracht bij een verzekeraar of een ppi houdt dit in dat zij voor oktober 2026 het voorbereidende werk moeten hebben afgerond.

Voor inwerkingtreding van het nieuwe pensioenstelsel is er een cruciaal moment voor de werkgevers. Ze moeten bepalen wat de inhoud wordt van de pensioenregeling. In het nieuwe systeem staat het premiebedrag vast, maar de hoogte van de uitkering wordt variabel. Nu is dat nog omgekeerd: de uitkering staat vast maar niet de hoogte van de premie. De werkgever moet voor 2027 bepalen hoe dit geregeld wordt in de pensioenregeling.

Werkgevers die hun pensioenregeling hebben ondergebracht bij een verzekeraar of een ppi hebben tot eind oktober 2026 om te bepalen welke arbeidsvoorwaarden zij willen bieden in een pensioenregeling

Vier taken bij bepalen arbeidsvoorwaarden

Hoe druk werkgevers het hiermee krijgen hangt af van het feit of de arbeidsvoorwaarden zijn geregeld via een cao. Het meeste werk is er voor werkgevers die hun pensioenregeling hebben ondergebracht bij een verzekeraar of een ppi. Zij hebben tot eind oktober 2026 om te bepalen welke arbeidsvoorwaarden zij willen bieden in een pensioenregeling. Zij hebben daarbij vier belangrijke taken:

- Opzetten van een pensioenregeling

- Regelen van het nabestaandenpensioen

- Al dan niet kiezen voor een eerbiedigende werking (waarbij nieuwe regels alleen gelden voor nieuwe werknemers)

- Evenwichtige overgang naar het nieuwe pensioenstelsel

Te maken keuzes

De belangrijkst keuzes waar werkgevers voor staan is het bepalen van de ambities (hoeveel pensioen en keuzevrijheid wil je bieden) en de kosten die ze willen maken voor het pensioen van hun personeel. De principiële knoop die werkgevers moeten doorhakken is die over de individuele keuzevrijheid. Valt de keuze op de flexibele premieregeling, waarbij werknemers vrij zijn om een deel van hun pensioenreserve individueel in te vullen? Of komt er een solidaire premieregeling met bijvoorbeeld een verplichte solidariteitsreserve en een collectief beleggingsbeleid?

De Nederlandsche Bank toetst voor de inwerkingtreding de nieuwe pensioenregeling op financiële opzet, verwachte pensioenresultaten en risico’s

Voorbereidend werk

De meeste verzekeraars bieden werkgevers hulp aan bij dit werk. Toch is de regie bij de werkgever. Het is zaak om het voorbereidend werk af te ronden ver voor de deadline van oktober 2026. De Nederlandsche Bank toetst voor de inwerkingtreding de nieuwe pensioenregeling op financiële opzet, verwachte pensioenresultaten en risico’s. Elke werkgever met een bedrijfspensioenfonds moet hiervoor een transitieplan opstellen dat laat zien wat het effect is op elk leeftijdscohort, bijvoorbeeld de groep werknemers tussen 40 en 50 jaar.

Instemming OR

Ook de ondernemingsraad moet instemmen met de nieuwe regeling. Dat betekent dat deze tijdig moeten worden geïnformeerd en de ruimte moet krijgen om de achterban te raadplegen.

CAO

Werkgevers die bij een cao zijn aangesloten hebben het een stuk gemakkelijker. Zij laten het voorbereidende werk over aan de werkgeversvereniging, die de nieuwe pensioenregeling opzet en uitwerkt samen met andere sociale partners. De individuele werkgever heeft daar niet rechtstreeks een stem in. Voor pensioenfondsen ligt de deadline van deze fase op eind 2025.

Voorlichting is een kwestie van goed werkgeverschap

Ook voor deze werkgevers telt dat een goede communicatie met de werknemers belangrijk is, ook al kan niemand in een onderneming er iets aan veranderen. Voorlichting is een kwestie van goed werkgeverschap.

Zzp’ers

Tot slot is er nog de vraag of werkgevers iets moeten met pensioenen voor zzp’ers. Het antwoord is nee. Zolang er geen relatie werkgever en werknemer is, vallen ze buiten elke pensioenregeling van een werkgever.

Wijzigingen werknemersregelingen 2023

Enkele belangrijke wijzigingen in 2023 voor u als werkgever.

1. Verhoging onbelaste reiskostenvergoeding.

De vergoeding voor een onbelaste kilometervergoeding wordt per 2023 verhoogd naar €0.21 (2022: €0.19)

2. Verhoging onbelaste thuiswerkvergoeding.

De onbelaste thuiswerkvergoeding wordt per 2023 verhoogd naar €2,15 (2022: €2,00)

3. Verhoging vrije ruimte werkkostenregeling.

De vrije ruimte van de werkkostenregeling wordt voor alleen 2023 extra verhoogd naar 3% van de fiscale loonsom tot en met € 400.000 ( 2022: 1,7%). Voor het meerdere boven een loonsom van €400.000 blijft het percentage 1,18% ongewijzigd.